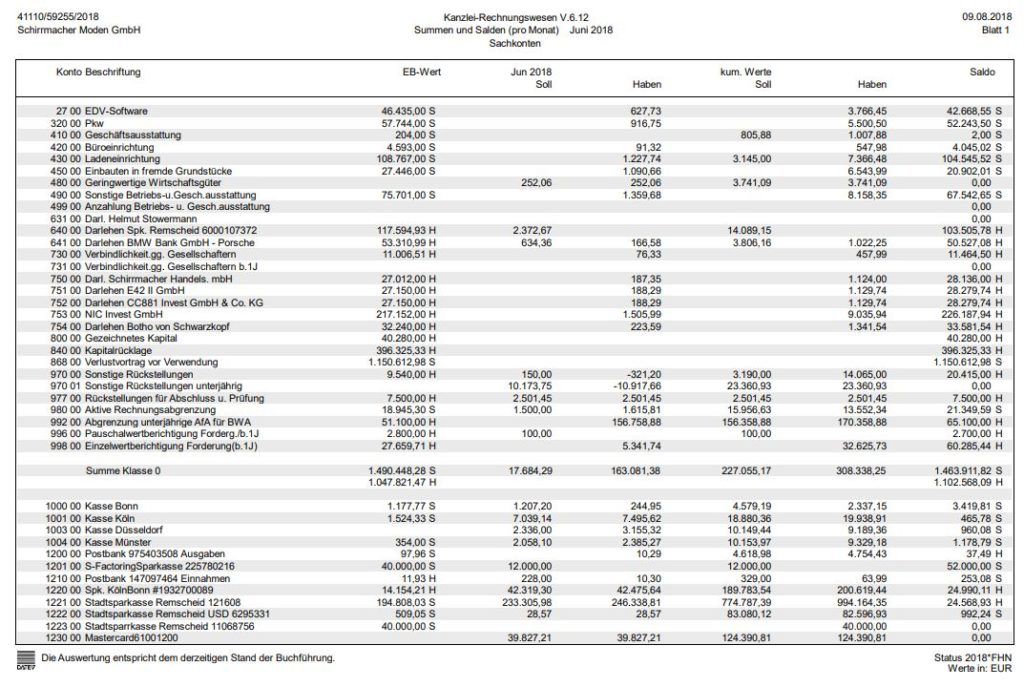

Bisher gab es keine gesicherten Erkenntnisse über die wirtschaftliche Situation von David Schirrmachers Unternehmen von Floerke. Wortfilter liegen exklusiv mehrere BWA (betriebswirtschaftliche Auswertung) und SuSa (Summen-/Saldenlisten) aus den Jahren 2017 und 2018 vor. Die letzte einsehbare BWA stammt aus dem Juni 2018. Entgegen anders lautender Bekundungen,erwirtschaftet das Unternehmen keine positiven Erträge. Auch die kolportierten Umsatzzahlen bestätigen sich nicht. Ein Steuerberater, der die Unterlagen zur Einsicht bekam, äußerte sich sehr kritisch zu den Finanzzahlen.

Grundlagen BWA und SuSa

In den beiden Links erfahrt ihr, wie eine BWA oder SuSa aufgebaut und zu lesen ist.

(Quelle: Mailverkehr zwischen Schirrmacher & Schoenberger. Die Finanzunterlagen gingen an ein Investment Hamburger Unternehmen)

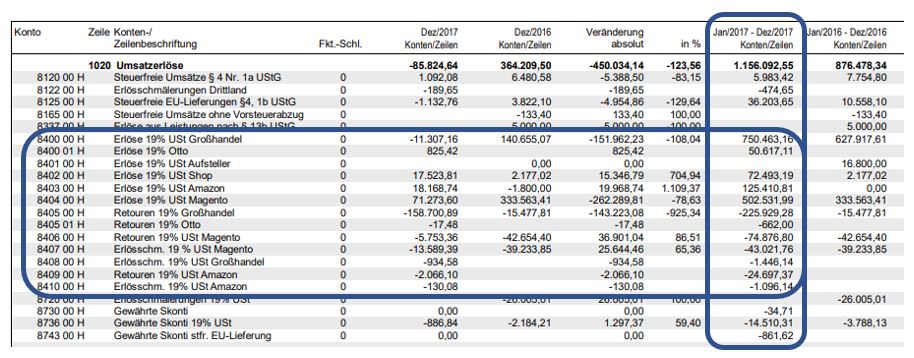

Umsätze und Ergebnis 2016 und 2017

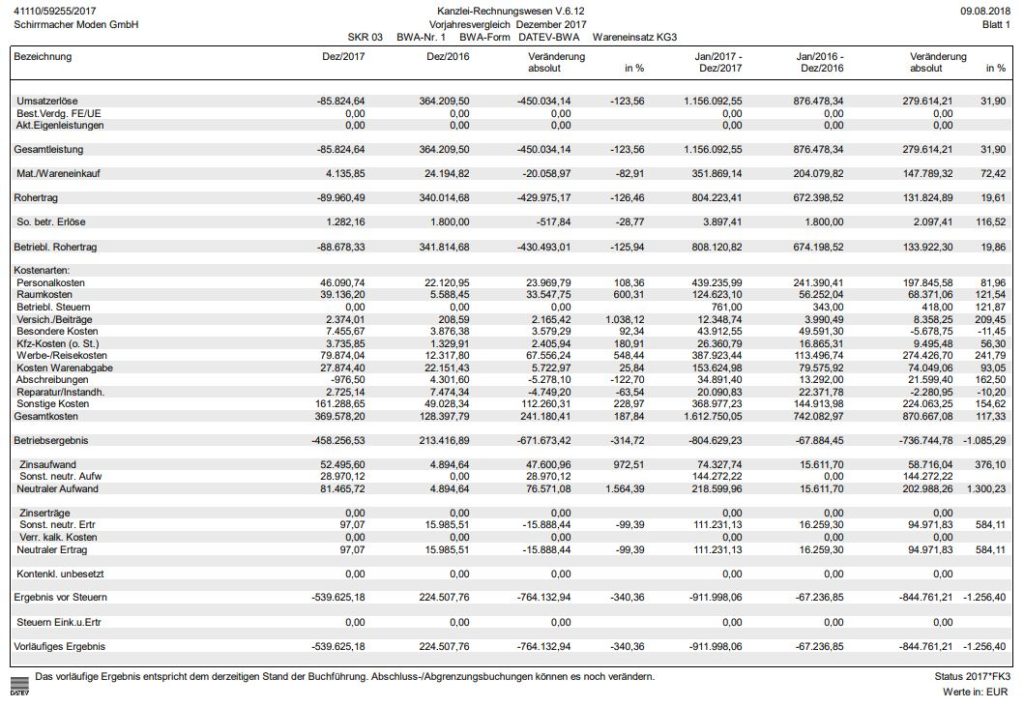

Von Floerke wird von der Schirrmacher Mode GmbH betrieben, deren Umsätze sich im Jahr 2016 auf 876.478,34 € beliefen. Der Ertrag war negativ. Der Verlust betrug laut BWA -67.236,85 €.

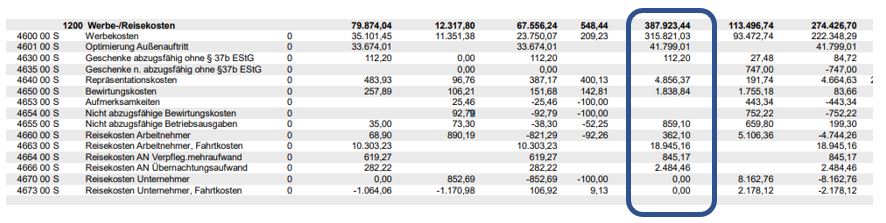

Auch 2017 sah es nicht besser aus. Der Umsatz konnte zwar auf 1.156.092 € gesteigert werden, aber das negative Ergebnis wuchs auf -911.236,85 €. Ursächlich hierfür waren gestiegene Personalkosten (439.235,99 €; 241.390,41 €), Raumkosten (124.623,10€ ; 56.252,04 €), Werbe- & Reisekosten (387.923,44 €, 113.496,74 €) und sonstige Kosten (368.977,23 €, 144.913,98 €). Die Kosten stiegen also überproportional zum Umsatz.

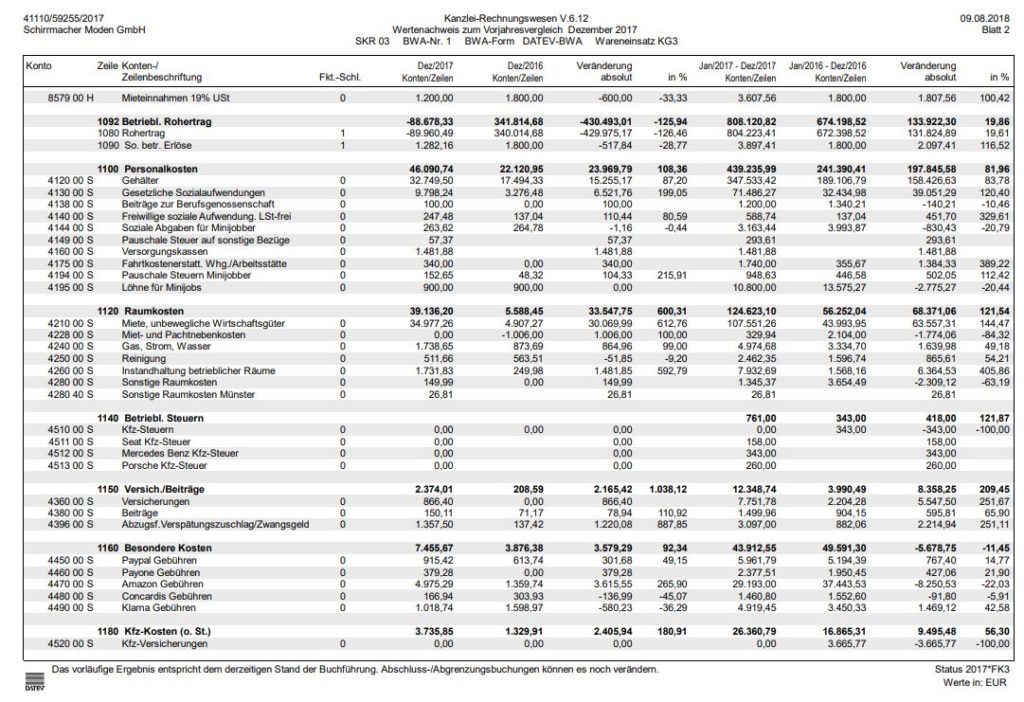

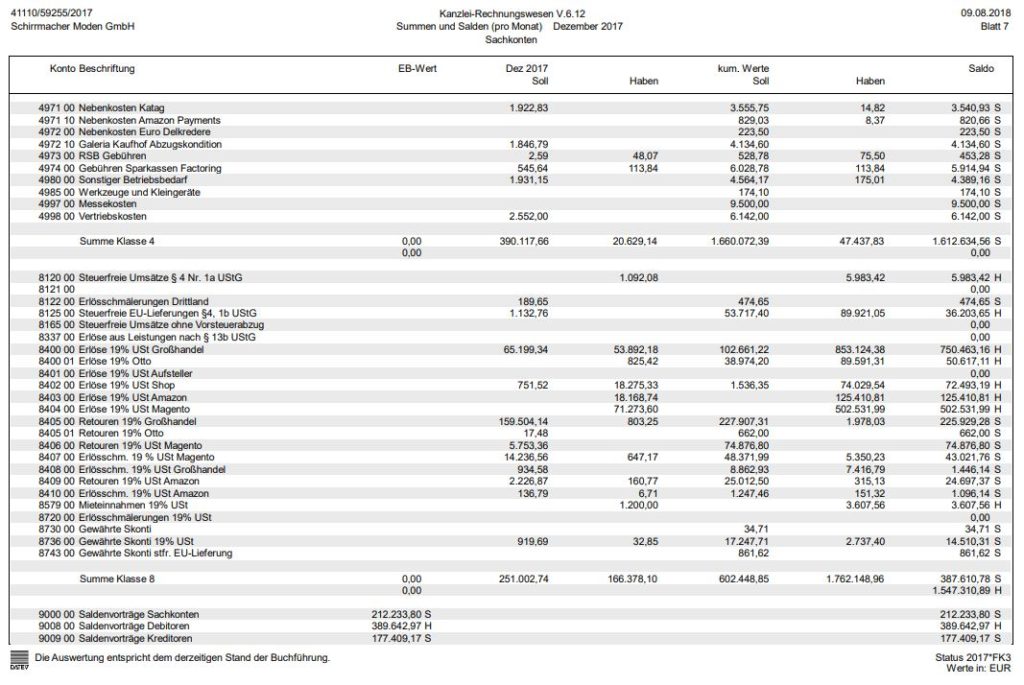

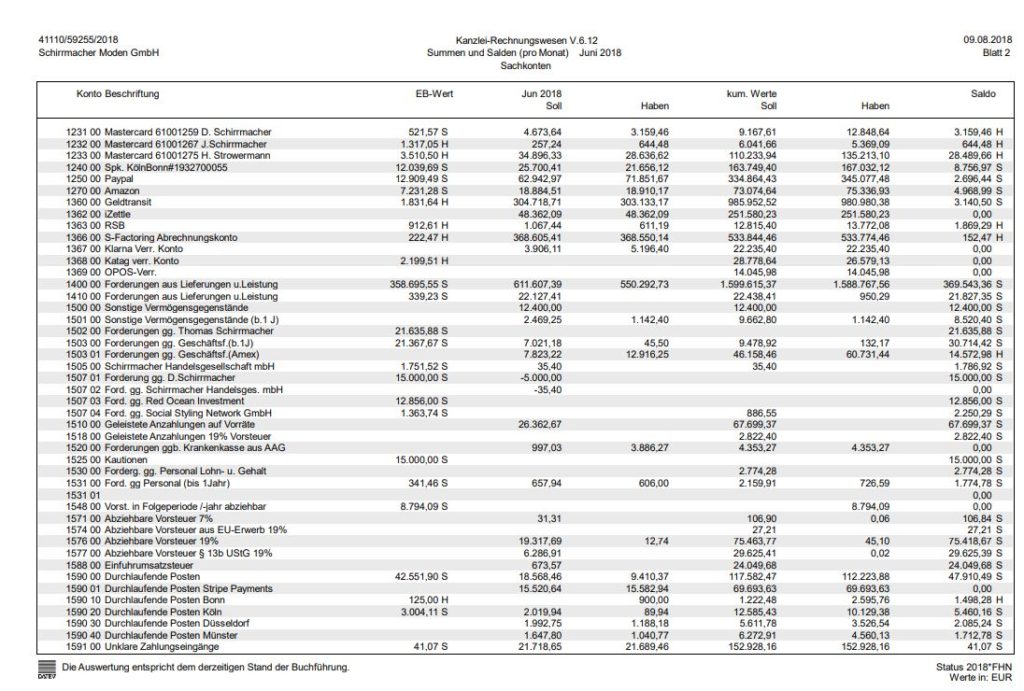

In der SuSa zum Stichtag des 31. Dez. 2017, sind die Umsätze sowie die Retouren nach Verkaufskanal aufgeschlüsselt. Ein Großteil des Umsatzes wurde B2B generiert.Dazu gehören laut SuSa die Kunden Wöhrl, Galeria Kaufhof und Sinn Leffers. Es gab eigene Geschäfte (Shops) in Köln, Düsseldorf und Münster. Für die Shops fielen monatliche Mieten in Höhe von 15.130 € netto an.

Beachtlich ist auch der hohe Personalkostenanteil. 2017 sind solche in Höhe von 439.000 € bei einem Umsatz von 1.156.092,55 € angefallen. Der betriebliche Rohertrag war allerdings ordentlich. Zum Dez. 2017 lag dieser bei 804.223,41 €. Jedoch waren die Werbekosten hoch und lagen bei 387.923,44 €.

Die vorliegenden Zahlen aus 2017 und 2018 lassen augenscheinlich den Schluss zu,dass der grundsätzliche Ertrag zwar stimmt, die Kosten aber schneller stiegen, als dass der Umsatz hinterherkommen konnte.

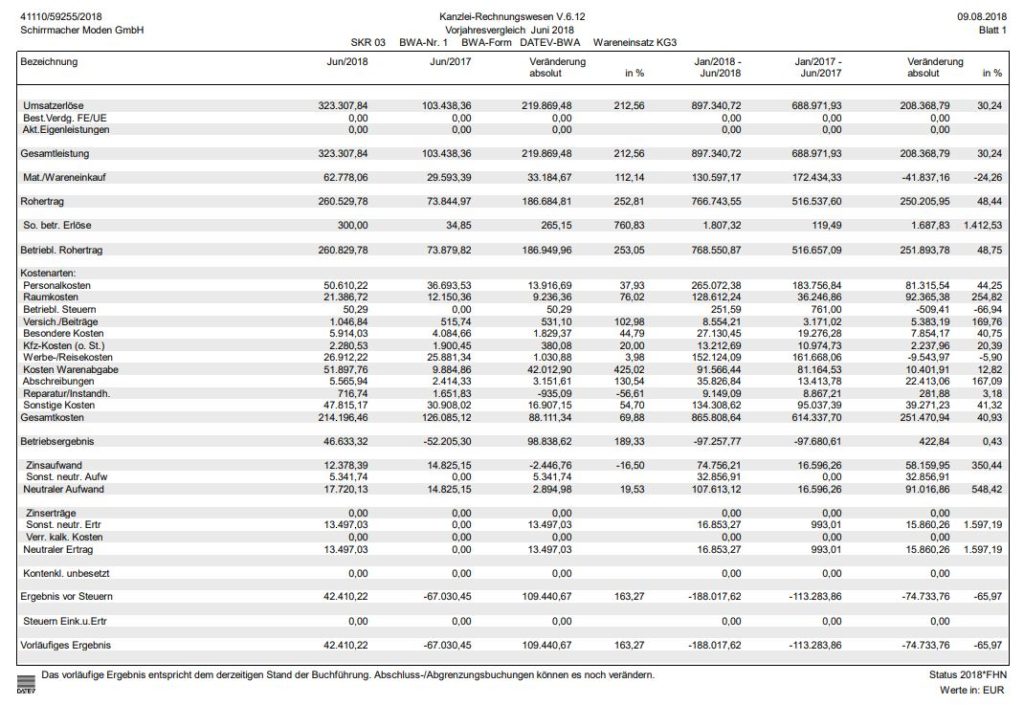

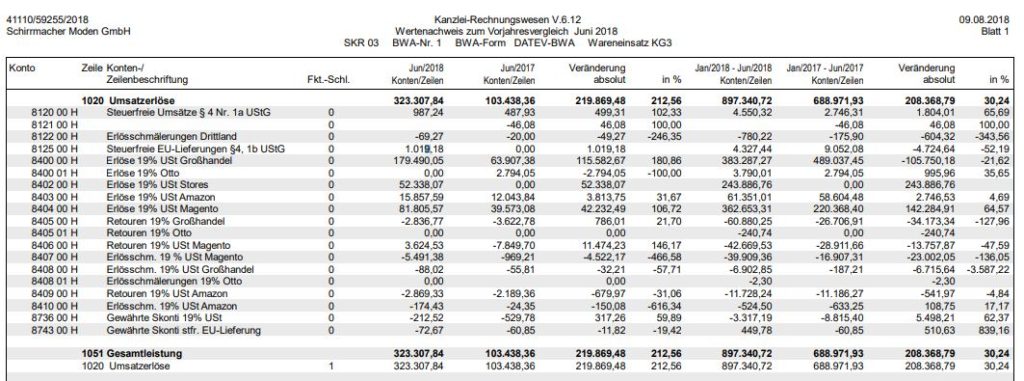

Die Zahlen bis Juni 2018

Es wurde ein Umsatz in Höhe von 897.340,72 € eingefahren. Das deutet auf ein Umsatzwachstum hin. Dieser war aber nicht auszureichen, die weiterhin hohe Kostensituation positiv zu deckeln. Zwar wurde im Juni ein Plus von 42.410,22 € erwirtschaftet, jedoch stand bereits ein Minus von 188.017,62 € in den Büchern. Ergo: Die Liquidität ging in die Knie.

Zu erkennen ist, dass die B2B-Umsätze gesunken sind. Das ist in dem Umstand begründet, dass 2018 offensichtlich einige B2B-Kanäle eine geringere Nachfrage hatten oder gar gänzlich wegfielen. Das Lager Wöhrl beispielsweise, ist aufgelöst worden.Anfang 2018 wies das Unternehmen einen Lagerbestand in Höhe von 289.922,76 €aus.

Steuerberater Thomas Matisheck von Matisheck & Brokop Steuerberater in Oldenburg, einer der führenden Kanzleien für Onlinehändler, bewertet die ihm vorgelegten Zahlen ebenfalls kritisch.

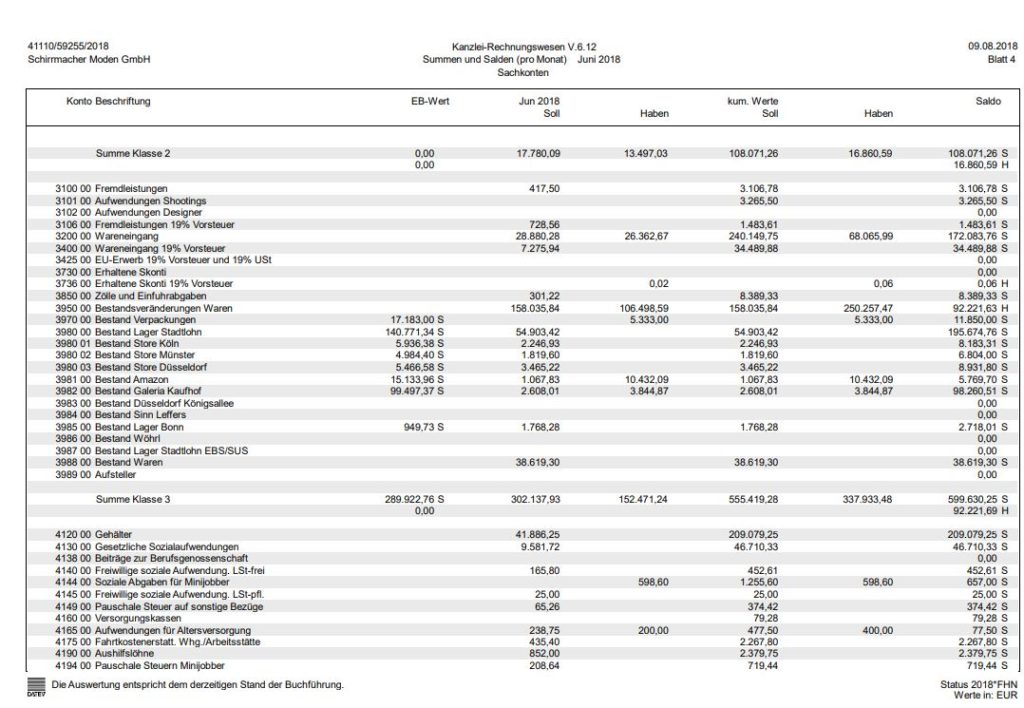

„Auffällig ist,dass im Vorjahr der Wareneinsatz 172 T€ betrug, im Vergleich zu 131 T€ zum 30.Juni 2018. Bei einer Steigerung der Erlöse um 30,24% ist der Wareneinsatz um 24,26% gesunken“, so Matisheck.

Auch die hohen Personalkosten wurden gesehen „Die Personalkosten, bezogen auf den Umsatz,betrugen per 30. Juni 2018 circa 29,6%“ (Vj.: ca. 26,5%), errechnete der Steuerberater.

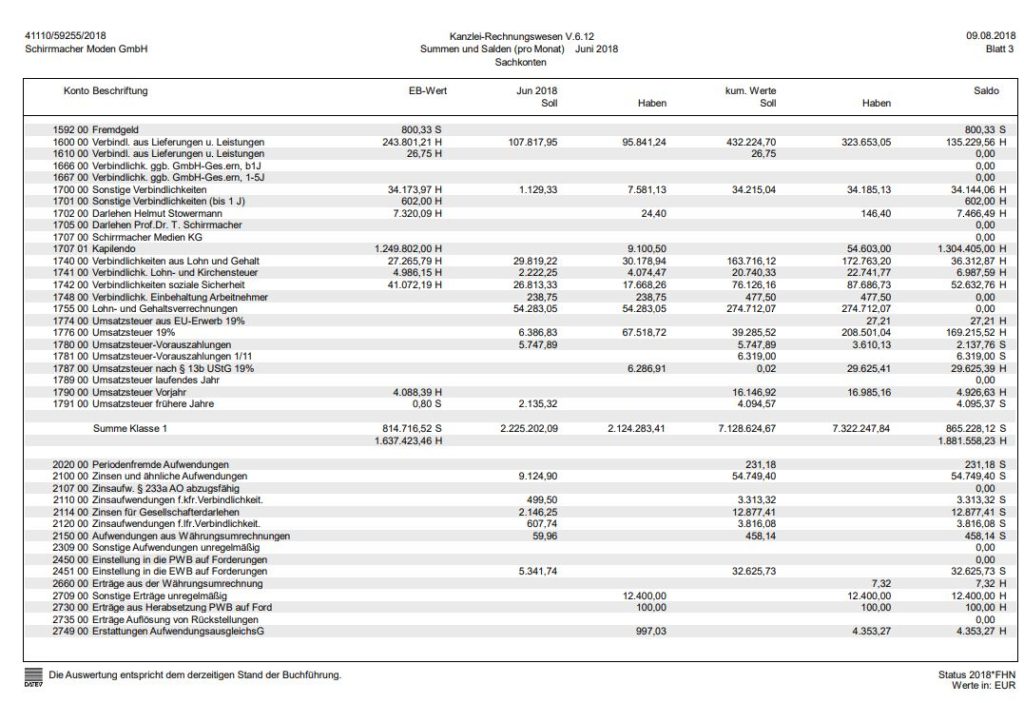

Wesentlich interessanter ist jedoch die Entwicklung der Liquidität. Ein Blick in die Summen-/Saldenliste zum 30.06.2018 zeigt, dass sich die flüssigen Mittel seit Januar 2018 dramatisch schrumpften. Zum Anfang des Jahres lagen sie noch bei 296 T€, Ende Juni waren es nur noch 26 T€. Das bestätigt auch Steuerberater Matisheck.

Dagegen hat der Saldo an Verbindlichkeiten aus Lieferungen und Leistungen um 108 T€ abgenommen. Die Forderungen haben sich nur leicht verändert. Sie betrugen für diesen Zeitraum 369 T€.

Diese Umstände deuten darauf hin, dass von Floerke bereits Ende Juni nicht mehr in der Lage war, die Zinszahlung an die Kapilendo-Anleger auszuzahlen. Ihnen stand zu diesem Zeitpunkt wohl das Wasser schon bis zum Hals. Das würde auch erklären,warum man sich dann so schnell mit Schoenberger eingelassen hat. Aus dieser Notlage ließe sich auch verstehen, warum die beiden so dilettantisch und augenscheinlich hektisch gehandelt haben. Der Handel mit Edel-Alk sollte wohl der letzte Rettungsversuch werden. Leider hat das nicht geklappt.

Matisheck hat sich auch die Verbindlichkeiten angesehen: „Ein großer Punkt sind ebenfalls die längerfristigen Verbindlichkeiten. Da nicht genau erkennbar ist, welche Positionen wie finanziert wurden, können diese schlecht bewertet werden. Diese können sowohl für die Anschaffung des Anlagevermögens von 245 T€, als auch für Ware etc. verwendet worden sein. Es bestehen per 30. Juni 2018 Verpflichtungen über 1.8 Mil. €, davon 1.3 Millionen gegenüber Kapilendo. Die Gesellschaft hat außerdem nicht gerade geringe Forderungen gegenüber Schirrmacher.“

Obwohl die Zahlen lediglich ein vorläufiges Ergebnis nach dem Stand der Buchhaltung abbilden, ist die Situation laut Meinung des Steuerberaters gar nicht gut und es deutet einiges auf eine bilanzielle Überschuldung hin.

Aus erster Hand erfuhr Wortfilter, dass die Vorbereitung einer Insolvenzanmeldung bereits seit anderthalb Wochen läuft. Der Gang zum Gericht wird womöglich schon in der nächsten Woche anstehen.

Die Buchhaltungsunterlagen und Teile des Mailverkehrs stellte Wortfilter dem Handelsblatt zur Verfügung. Sie veröffentlichen heute zuerst den Bericht „Start-up aus ‚Höhle der Löwen‘ steht vor dem Aus“. Wortfilter hat exklusiv Zugriff auf das Google-Konto von Christian Lutz Schoenberger. Dieser arbeitete zuletzt eng mit Schirrmacher zusammen.

Fazit

Die Zahlen gestatten eine neue Sichtweise auf die Causa ‚Schirrmacher & Schoenberger‘. Von Floerke scheint bereits Anfang des Jahres in Schieflage zu geraten und eine Zusammenarbeit mit Schoenberger war wohl der letzte Versuch, das Ruder noch rumzureißen. Dass das Projekt in die Hose gehen musste, ist nun wohl offensichtlich.

“Operative Hektik ersetzt geistige Windstille”, Zitat von irgendwem.

Erschreckend sind die Tricksereien und die Divergenz zwischen vermeintlicher Täuschung und den harten Fakten, die sich aus den vorliegenden Zahlen und Mails ergeben.Weder sind‚ dreistellige Wachstumsraten‘ zu erkennen, noch ist der von Schirrmacher angegebene Umsatz für Januar bis Oktober in Höhe von 5 Millionen € vorstellbar. Das würde ja bedeuten, das Unternehmen hätte von Juli bis Oktober 1 Mio. € monatlich erwirtschaften müssen.

Bereits beim Pitch gegenüber den Kapilendo-Anlegern nahm es David Schirrmacher wohl mit der Wahrheit nicht so genau. Ende Juni 2017 standen gerade mal 688.000 € Umsatz zu Buche. Vor (!) Retouren. Avisiert waren jedoch mehr als drei Millionen zum Ende des Jahres.

Ich will ja nichts unterstellen, aber die Frage dürfte gerechtfertigt sein: Hat er etwa schon zu diesem Zeitpunkt versucht, die Anleger aufs Kreuz zu legen?

{kind=link}

Vonmählen ist die nächste Großpleite für kapilendo. Spekulativ hat Vonmählen sich mit Schutzmasken verzockt, Kerngeschäft sollten ja Elektrokleinartikel wie Kopfhörer sein. Millionen futsch schon nach erster Tilgungsrate, nachrangiger Anleger schaut nun in die Röhre.

Zwar schon etwas älter aber ein wirklich spannender und gut recherchierter Bericht!

Beeindruckend finde ich, wie man als Investor zulassen kann, dass die Gesellschaft Leasing-/Finanzierungskosten von Fahrzeugen u.a. der Marken Benz und Porsche trägt (siehe auch KFZ-Steuer).

kapilendo prüft Kredite aber in diesem Fall ist es ein Nachrangdarlehen, diese werden Bonitätstechnisch nicht eingestuft. Das ist Risikokapital ähnlich den Fonds die Thelen (Venture Capital) betreibt. Solche Anlagen allgemein Ausfälle von 30-40% wie internationale Investoren (alternative investments) kommunizieren, nur die Verzinsung muss dann höher sein (>15%)

Ich finde es total daneben das zu veröffentlichen und zeigt den Charakter.

…hmm..und du meinst nicht, dass diese Veröffentlichung den kapilendo.de Anleger helfen könnte? Ich sehe da schon ein starkes öffentliches Interesse. du nicht?

Ich auch, danke dafür

Ich frage mich bei den tatsächlichen Ist-Zahlen, wie sich ein solch professioneller Investor wie Frank Thelen dafür einspannen hat lassen, bei der Crowd 1,2 Millionen Euro einzuwerben, die jährlich mit 9% bedient werden müssen.

Am 18.07.2018 heißt es bei dem noch abrufbaren Offering von Von Floerke an die Crowd auf Kapilendo

“Aber auch der eigene Online-Shop sowie neue Ladenflächen führen 2017 zu einem prognostizierten Innenumsatz von über 3,5 Millionen Euro.”

Frank Thelen als Gesellschafter musste doch die oben gezeigte BWA kennen, demnach von Januar bis Juni 2017 gerade einmal 688.971,93 Euro Umsatzerlöse und nicht wie immer noch auf Kapilendo behauptet 1.275.107 Euro “Innenumsatz nach Retouren und Discounts” erzielt worden sind.

Als betroffener Kapitalanleger bei Kapilendo würde ich gemäß § 264a StGB, welchen ich nachfolgend zitiere

„(1) Wer im Zusammenhang mit 1. dem Vertrieb von Wertpapieren, Bezugsrechten oder von Anteilen, die eine Beteiligung an dem Ergebnis eines Unternehmens gewähren sollen, oder 2. dem Angebot, die Einlage auf solche Anteile zu erhöhen, in Prospekten oder in Darstellungen oder Übersichten über den Vermögensstand hinsichtlich der für die Entscheidung über den Erwerb oder die Erhöhung erheblichen Umstände gegenüber einem größeren Kreis von Personen unrichtige vorteilhafte Angaben macht oder nachteilige Tatsachen verschweigt, wird mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe bestraft.”

Strafantrag gegen die Verantwortlichen stellen. Der Tatbestand dürfte hier, sollten die von Mark Steier oben gezeigten Dokumente echt sein wovon auszugehen ist, ohne Weiteres erfüllt sein. Es verwundert nicht, dass David Schirrmacher sich nach Medienberichten bereits ins Ausland abgesetzt hat. Auch Frank Thelen als Gesellschafter der Schirrmacher Moden GmbH wird gegenüber der Staatsanwaltschaft erklären müssen, warum er sich für diesen offensichtlichen Kapitalanlagebetrug hat einspannen lassen.

ich bezweifel das Herr Thelen hier Schuld treffen wird, da er “nur” Gesellschafter ist und im operativen Geschäft vermutlich keine Handlungsfreiheit besitzt.

Welcher qualifizierte Steuerberater gibt eine Susa raus wo die Vortragskonten nicht ordnungsgemäß vorgetragen wurden? Ein Saldo der Kontenklasse 9 geht gar nicht!

Die BWA/SuSa ist von Juni 2018. Es ist davon auszugehen, dass zu diesem

Zeitpunkt die 2017er Bilanz noch nicht erstellt wurde. Daher sind die Vorträge wohl nur teilweise vorgenommen wurden von den aktiv und passivkonten die ohne Jahresabschlussbuchungen eindeutig zum Stichtag 31.12. vorgetragen werden können. Gängige Praxis.

Was mich brennend interessiert wenn man sich die BWA und SUSA anschaut.

1. Warum prüft das Kapilendo nicht vorher ob die BWA mit der versprochenen Entwicklung realistisch ist

Und

2. wie kann man mit so einer mittelmäßigen und schlechten Geschäftsentwicklung sich mal kurz 1,2 Millionen Euro leihen.

Bin selbst Unternehmer mit fast selben Umsätzen und bekomme mit besseren gewinnen nicht mal 100 tsd € Kredit für Wachstum von der ortsansässigen Volksbank ohne Sicherheiten zu hinterlegen.

Manchmal kann man nur bei diesen Crowdfunding Plattformen den Kopf schütteln.

Wie soll denn von Floerke 9% pro Jahr Zinsen an die „Anleger“ zahlen für 1,2 Millionen Euro wenn gar kein Gewinn erwirtschaftet wird?

Etwa mit weiteren Krediten oder negativem Cashflow? Fragen über Fragen aber die Kredit Anlage Plattformen sollten auf den Prüfstand….

Sehe ich genauso,

wir haben einen kleinen Familienbetrieb, mit Grundstücken und Gebäuden und ein sehr großem Warenlager.

Gesamtvermögen mit Warenlager 1,5 Millionen

Unsere Umsätze sind zwar keine Millionenumsätze, aber dafür war immer Gewinn da.

Wir müssen, wenn kein Wunder geschieht nächstes Jahr schließen, weil wir auf ein Darlehen angewiesen sind,

welches uns bis jetzt jede Bank verwehrt hat.

Da frag ich mich auch wonach sich hier die Bonität richtet.

Vielleicht muss man es in Zukunft genauso machen wie Herr Schirrmacher.

Hier griff wahrscheinlich der Hype um Schirmacher selbst, der Name “DHDL”, verlockender Zinssatz sowie die geschönten Planzahlen des Herrn.

Da ich selbst mit symbolischen 100 Euro von den Turbulenzen betroffen bin, konnte ich das Verblendungsdrama seit Juli sehr genau mitverfolgen.

und jetzt geht er natürlich in die Insolvenz und lässt sich dann von McKinsey als Top-Berater anwerben. So geht’s Leute. Was heute alles mit einem einfachen Bachelor von einer “Elite Uni” möglich ist! Verblendeter Bengel und Möchtegern-Lebemann.