Der Jahreswechsel ist für viele, neben dem Jahresabschluss, auch der Zeitpunkt der Inventur und der damit verbundenen Lagerbestandsveränderung. Als neutraler Vorgang gibt die Bestandsveränderung bei bilanzierenden Unternehmen (ab 60.000 Gewinn oder ab 600.000 Euro Umsatz) keine Auswirkung auf den Gewinn, jedoch sind der Cashflow und die damit verbundene Liquidität sehr stark davon betroffen.

Unternehmen mit einer Einnahmeüberschussrechnung müssen keine Inventur vornehmen, können somit aber auch nicht feststellen wie hoch die Wareneinsätze und Gewinne sind.

Grundsätzlich sollten daher bei beide Arten der Besteuerung der Lagerbestand und die Veränderung im Blick behaltet werden. Und das nicht nur zum Jahresabschluss.

Warum der Lagerbestand monatlich in die BWA gehört?

BWA und die Bedeutung

Was die BWA bedeutet und warum eine möglichst genaue Betriebswirtschaftliche Auswertung von Vorteil ist, erklärt Robert Stürcke von www.steuerberater-duesseldorf-ok.de im Folgenden:

„Die BWA (Betriebswirtschaftliche Auswertung) ist ein Steuerungsinstrument für jeden Unternehmer. Sie ist ein Produkt aus der Finanzbuchhaltung. In der Regel wird monatlich vom Steuerberater eine Finanzbuchhaltung erstellt. Zum einen dient die Finanzbuchhaltung dazu, die Umsatzsteuer richtig beim Finanzamt anzumelden. Zum anderen dient die Finanzbuchhaltung der Erstellung einer aussagefähigen Betriebswirtschaftlichen Auswertung.

Der Aufbau der Betriebswirtschaftlichen Auswertung folgt meist einem einheitlichen Schema: Zunächst werden die verschiedenen Umsätze aufgelistet. Dabei wird häufig auf die Hauptprodukte des Unternehmens abgestellt. Gelegentlich werden die verschiedenen Umsatzsteuersätze bzw. die Umsatzsteuerpflicht als Gliederungsschema gewählt. Danach werden die verschiedenen Aufwandsarten aufgelistet. Beginnend bei den Personalkosten und Raumkosten werden alle Aufwandsarten für den Monat aufgezeigt. Schließlich wird das Ergebnis für den Monat ausgewiesen.“

Bestandsveränderungen gehören monatlich in der BWA aufgeführt.

Als Wirtschaftsprüfer und Steuerberater stellt Herr Stürcke immer wieder den gleichen Fehler bei Handelsunternehmen fest. Denn damit ein Unternehmer die richtigen Schlüsse aus der Betriebswirtschaftlichen Auswertung ableiten kann, muss die Betriebswirtschaftliche Auswertung das tatsächliche Bild der finanziellen Verhältnisse des Unternehmens widerspiegeln.

Werden die Bestandsveränderungen nicht berücksichtigt, so zeigt sich ein komplett falsches Bild.

Dazu ein kleines Beispiel: Ein Unternehmen kauft im Januar Waren für 100.000 EUR ein. Die Ware wird als Aufwand gebucht. Das Ergebnis für Januar ist insoweit minus 100.000 EUR. Im Februar wird die Ware für 150.000 EUR verkauft. Das Ergebnis für Februar ist somit 150.000 EUR. Beide Ergebnisse sind jedoch betriebswirtschaftlich falsch.

Das richtige Ergebnis für Januar wäre Null EUR, da nichts verkauft wurde. Es hätte eine Bestandserhöhung von EUR 100.000 gebucht werden müssen. Das richtige Ergebnis für Februar ist 50.000 EUR. Im Februar muss also eine Bestandsminderung gebucht werden.

Ohne die richtige Buchung der Bestandsänderung werden aus der BWA die falschen Schlüsse gezogen und die BWA wird unbrauchbar.

Der KostenWalter nimmt dem Händler die Arbeit ab

Um eine korrekte BWA zu erhalten, sollten daher Händler zum Monatsabschluss den aktuellen Lagerbestand und die Veränderung zum Vormonat dokumentieren und an die Buchhaltung mitteilen. Mit modernen Warenwirtschaften ist eine genaue Bestandsführung kein Problem mehr und die Möglichkeit die entsprechenden Zahlen zu generieren durchaus vorhanden.

Korbinian Sigel entwickelt mit dem KostenWalter (Wortfilter berichtete bereits hier https://wortfilter.de/kalkulation-ist-gut-controlling-ist-besser/ ) nicht nur ein Controlling- und Kalkulationstool, sondern widmet mit dem Lagerguschtl ein eigenen Helfer für Händler um den Lagerbestand im Überblick zu behalten.

Der Lagerguschtl ist im KostenWalter voll integriert und wird damit kostenlos mitgeliefert.

Es wird automatisch am Monatsende eine Email mit allen Bestandsveränderungen der verschiedenen Lager an eine gewünschte Emailadresse versendet. Auf Wunsch auch an die Email-Adresse des Steuerberaters. Somit kann die BWA exakt zum Monatsende abgeschlossen werden. Ohne ein Zutun des Händlers.

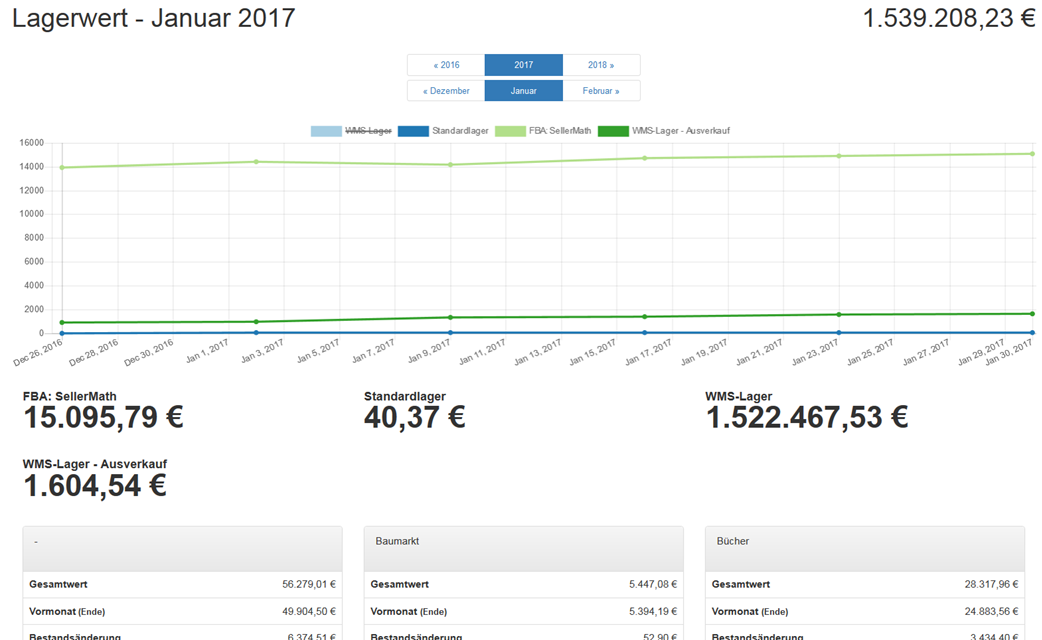

Email mit Bestandsveränderungen für die BWA. Lagerbestände aufgegliedert nach den Warenlagern des Users.

Lagerbestand mit History

Seller Math dokumentiert jedoch nicht nur die Lagerbestände und die damit verbundene Bewertung auf Lagerebene mit, wie zum Beispiel dem FBA Lagerbestand oder dem WMS Lager, sondern zieht zusätzlich Warengruppen, Lieferanten und Hersteller heran. Damit können schnell und einfach Top und Flops in der Liquiditätsbindung gefunden werden.

Korbinian Sigel erklärt weiter, in der Praxis hat kein Händler ohne Controlling-Abteilung in seinem normalen Arbeitsalltag Zeit Lagerbestände zu dokumentieren, um diese dann Monate später auszuwerten und die entsprechenden Resultate daraus zu gewinnen. Die Erfahrung zeigt aber, dass jeder Händler Liquiditätsfresser in seinem Bestand hat. Wer diese hegt und pflegt, braucht sich nicht wundern, wenn die Geschäftszahlen einen tollen Umsatz und Gewinn ausweisen, im Geldbeutel jedoch kein Cent ankommt. Auf kurz oder lang können diese schlechten Lagerbestände einem Händler das Genick brechen. Leider häufig als schleichender Prozess.

Nehmen wir einmal an, Lieferant bzw. Marke XY hat einen gleich bleibenden monatlichen Umsatz. Der Gewinn nach Abzug aller Kosten liegt bei 10%. Man könnte also meinen hierbei handelt es sich um ein gutes Geschäft. VORSICHT, wächst der Lagerbestand von XY in dieser Zeit hat man ein verstecktes Problem. Denn von 10% Gewinn müssen diese Bestandsveränderungen mitfinanziert werden und das zieht den Cashflow nach unten. So schleicht sich ein Liquiditätsengpass ein, der selbst bei monatlicher Bestandsbuchungen des Gesamt-Lagerbestands nicht bemerkt wird.

Ob man dazu eine Marke, Lieferant oder Warengruppen heranzieht, ist im Grunde egal. Jeder der Auswertungen bieten für sich ein Überwachungsorgan und sollten im Auge behaltet werden.

Mit der Mitteilung der Bestandsveränderung per Email kommen wir mit dem KostenWalter allen Steuerberatern, wie beispielsweise Herrn Stürcke, entgegen und liefern JTL Usern die passenden Zahlen zum Monatsende. Denn das ist eine immer wiederkehrende mühselige Aufgabe, vor der alle Onlinehändler am Monatsende stehen.

Inzwischen arbeiten wir daran, Händler per Email darauf hinzuweisen, an welchen Stellen sich Liquiditätsfresser bilden. Nur lassen sich solche Auswertungen nur dann solide erstellen, wenn eine gewisse Historie der Bestände vorliegt. Retouren und Sortimentswechsel erschweren kurzfristige Betrachtungen und machen deswegen den Lagerbestand weiterhin zum größten Liquiditätskiller des Händlers.

Den KostenWalter kann man jederzeit 14 Tage kostenlos testen. Die Lagerbewertung ist mit dem Lagerguschtl automatisch integiert. https://www.seller-math.com/programme/kostenwalter/

{kind=link}

Ich helfe meinem Mann ab und zu mit seinem Geschäft und wir haben auch im laufe der Zeit bemerkt, wie wichtig ist, monatliche Bestandsveränderungen anzumerken – womöglich auch Inventuren monatlich durchzuführen. Dabei machen die modernste Systeme für Lagerwirtschaft die Arbeit sehr schneller.

Mein Onkel führt ein Unternehmen und plant bereits den Jahresabschluss vorzubereiten. Danke für den Tipp, dass man trotzdem eine Inventur vornehmen sollte, auch wenn man die Gewinne per Einnahmenüberschussrechnung kalkuliert. So kann man gut den Wareneinsatz und die Gewinne feststellen.

Es ist ein guter Hinweis, die Bestandsveränderungen zu berücksichtigen und diese richtig und genau zu dokumentieren. Die richtige Buchung der Bestandsänderung ist wirklich wichtig, damit aus der BWA keine falschen Schlüsse gezogen werden. Ich frage mich was die Konsequenzen sind, wenn die BWA unbrauchbar wird.

Absolut richtig und „kein „ Steuerberater macht es